영업용 덤프트럭 한시적 수급조절 2년 중 1년

업체들 덤프 판매 42% 증가에도 총 등록대수는↓

국산 덤프 점유율 42%…‘안방’ 이점에 6%p 급상승

업계 “올해도 작년과 비슷한 수준 예상…기대 안해”

영업용 덤프트럭 수급조절이 완화돼 차량 판매는 증가한 반면, 지난해 전체 덤프트럭 시장 규모는 오히려 축소됐다.

도로용 건설기계인 25.5톤 영업용 덤프트럭에 대한 수급조절이 완화(일부 증차 허용)돼 차량 판매는 증가됐지만, 영업용·자가용·관용 등 지난해 전체 덤프트럭 시장 규모는 오히려 축소된 것으로 나타났다.

국토교통부는 2023년 8월 건설기계수급조절위원회를 통해 2024년부터 2025년까지 2년간 덤프트럭의 신규등록에 대해 매년 3%씩 증차 허용을 결정했다. 이는 2009년 이후 처음으로 취해진 영업용 덤프트럭 시장의 신규 진입 허용이다. 아울러 2023년 12월 말 기준 운행대수 4만 6,952대 덤프트럭 시장을 놓고 보면 연간 1,400여 대, 2년간 2,800여 대의 증차가 가능해진 셈이다.

이에 따라 국산 및 수입트럭 업계는 영업용 덤프트럭 증차에 따른 시장 규모 확대를 예상했고, 실제로도 덤프트럭 판매는 급증했다. 하지만 실제 운행되는 전체 덤프트럭의 신규 등록대수는 오히려 감소한 것으로 나타났다.

업체 판매와 시장 규모 간 이러한 괴리는 ▲건설기계 수급조절 완화 ▲덤프트럭에 대한 조기폐차 지원 확대에 따른 차량 판매 증가에도 불구하고, 자가용 덤프트럭의 자연 감소 ▲일부 자가용 덤프트럭의 영업용으로의 전환 ▲건설경기 침체에 따른 덤프트럭 자진말소 등 복합적인 요인이 작용한 결과로 풀이된다.

수급조절 완화로 덤프트럭 업체들 판매량 42%↑

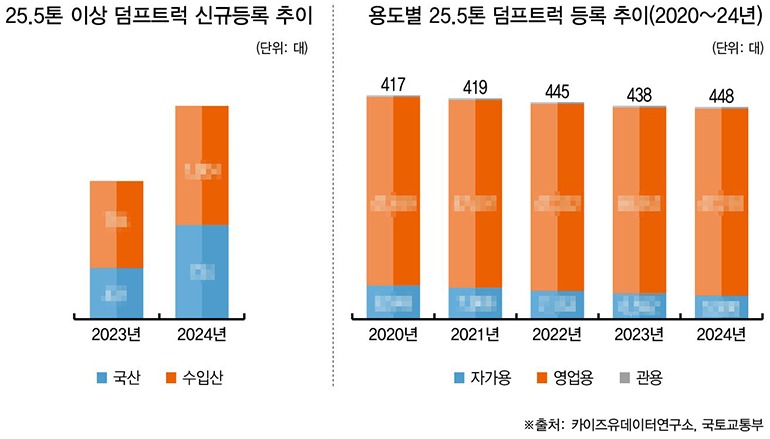

어쨌든 수급조절 완화 정책을 통해 ‘덤프트럭 판매 시장 활성화’라는 당초 목표는 일단 달성된 것으로 보인다. 실제로 국토교통부의 상용차 등록 데이터를 가공, 본지에 독점 제공하고 있는 카이즈유데이터연구소 통계에 따르면, 지난해 판매(신규등록 기준)된 전체 덤프트럭 판매량(영업용·자가용·관용)은 총 1,738대로 전년(1,225대) 대비 41.9% 증가했다.

이러한 판매 증가세는 14년 만의 수급조절 완화가 시장에 즉각적인 영향을 미쳤음을 보여준다. 2009년 이후 처음으로 영업용 덤프트럭의 신규 진입이 허용되면서 시장이 활기를 띠기 시작한 것이다.

여기에 노후경유차 조기폐차 지원도 판매 증가를 견인했다. 4등급 노후 덤프트럭까지 지원 대상이 확대되면서 최대 1억 원의 지원금을 받을 수 있게 됐고, 특히 경유차 배출가스저감장치(DPF) 부착 여부와 관계없이 지원이 이뤄지면서 신차 구매가 늘어났기 때문이다.

국산 덤프트럭 점유율 41%로 6%p↑

이런 가운데 덤프트럭 수급조절 완화의 최대 수혜자는 현대자동차와 타타대우모빌리티 등 국산 트럭 브랜드로 나타났다. 실제로 국산 트럭 브랜드의 판매량은 전년 431대에서 734대로 70.3% 증가했다. 반면 수입 브랜드들은 전년 794대에서 1,004대로 26.4% 늘어나는 데 그쳤다.

특히 현대차가 전년 361대에서 613대로 판매를 늘리며 시장을 주도했다. 이로 인해 국산 브랜드의 시장 점유율은 2023년 35.2%에서 지난해 41.2%로 6.0%p나 급상승했다. 과거 수입산 덤프트럭이 70% 이상의 점유율로 시장을 장악했던 것과는 다른 양상이다.

국산 트럭 브랜드의 이같은 판매 호조는 시장 변화에 대한 빠른 대응력 때문이다. 반면 수입산 덤프트럭의 경우 재고 부족 시 최소 6~8개월의 수입 통관 기간이 필요해, 수요 대응 능력에서 비교가 안된다.

건설경기 침체로 증차 효과는 제한적… 올해는?

이렇듯 지난해 덤프트럭의 판매가 예년에 비해 크게 늘어났음에도 불구하고, 실제 시장 규모는 예상보다 제한적으로 움직였다. 국토교통부 통계에 따르면 2024년 전체 덤프트럭 등록대수는 5만 3,688대로 전년(5만 3,982대) 대비 오히려 294대가 감소했다.

이러한 시장 규모 축소의 주된 원인은 건설경기 침체다. 건설기업들이 체감한 경기수준을 나타내는 건설산업연구원의 ‘건설경기실사지수(CBSI)’는 작년 내내 67~70선에 머물며 건설경기 호황기였던 2014~15년의 85~95 수준과 대조적이다.

시장 구조의 변화도 확인된다. 정부가 2년에 걸쳐 매년 1,400대가량 증차를 허용한 영업용 덤프트럭은 4만 7,250대로 전년(4만 6,952대) 대비 298대 순증가하는 데 그쳤고, 자가용은 5,990대로 전년(6,592대) 대비 602대가 감소했다. 이는 최근 3년간 이어진 자가용 덤프트럭의 자연적 감소세와 일부 자가용의 영업용 전환이 맞물린 결과로 여겨진다.

특히 말소 현황을 보면 이러한 시장 변화가 더욱 뚜렷하다. 2024년 덤프트럭 말소등록 대수는 3,131대로 전년(3,351대) 대비 220대 감소했으며, 전체 말소등록의 71.4%인 2,237대가 자진말소로 이뤄졌다. 이는 수급조절 완화와 조기폐차 지원이 신규 시장 확대보다는 노후 차량의 교체 수요로 이어졌음을 보여준다.

국내 트럭 업계는 이러한 상황이 올해도 이어질 것으로 전망하고 있다. 3% 수준의 영업용 덤프트럭 증차 정책이 유지되지만 건설경기 회복이 더딘 데다, 지난해 이미 상당한 신차 교체 수요가 반영됐기 때문이다.

한 업계 관계자는 “작년에 이어 올해도 영업용 덤프트럭 증차가 예고돼 있지만, 건설경기가 회복되지 않는 한 실제 시장의 전체 수요는 작년에 비해 감소할 것”이라며, ‘빛좋은 개살구’식 제도라고 말했다.

※ 상세한 통계와 그래프는 상용차매거진 130호(2월호)에서 확인하실 수 있습니다

저작권자 © 상용차신문 무단전재 및 재배포 금지

정하용 기자 jung.hy@cvinfo.com

출처-상용차신문