보험회사랑 싸우면서 배운것 공유...@.@[9]

보험회사랑 싸우면서 배운것 공유...@.@[9]

1. 5년이내에 암, 뇌졸중, 심근경색, 간경화, 심장판막증에 진단되신적이 있습니까?

2. 5년이내에 수술이나 입원치료를 한적이 있습니까?

3. 3개월 이내에 입원 또는 수술필요소견이나 질병에대한 추가검사,재검사 필요소견을 받은적이 있습니까?

간편보험을 가입할때 위 3가지질문만(요즘은 투약하는 약물의 변경이나 투약량변화나 30일이내 진료받은게 엤는지 물어보는 질문지도 추가되었다네유)을 물어보기에 사실대로 1. 아니오 2. 예 3. 아니오 라고 답변했는데여.

아부지는 만성B형간염바이러스보균자료 2016년경 간경변소견을 들은적이 있었고 이후 B형간염바이러스억제제를 지속 복용하며 정기적인 관찰만 하시던 상태였는데요.

5년이내에 진단받은것도 없고, 5년이내에 상해사고로 이마피부 2cm봉합수술과 임플란트시 치조골이식수술을 받았기에 고지했고, 만성질환으로 지속적인 정기관찰을 요한다는 소견만 받았지 추가검사나 재검사가 필요하다는 소견을 받은적이 없거든여..

보험회사에서는 2022년 8월보다 2023년 8월에 fibroscan(간섬유화수치)가 6->7로 올라갔으니 2023년 8월에 진단받은셈이니 위반이라고 주장하며 고지의무위반으로 면책 및 보험계약해지통보를 해왔어유..

난 속인게 없는데 열심히 찾다보니 위와같은 판례가 있더라구요. 한곳에서만 판단한게 아니라 여기저기서 같은 판례가 수두룩하게..@.@

제가 가입한 보험은 암보험도 아니고 병원에서는 간경변이 있긴 하지만 평생 약복용하면 진행이 안되는거고 투약을 임의로 중단하면 급격하게 악화될수 있어서 정기적으러 병원만 열심히 다니라고 하기에 간암으로 수술할거라고는 전혀 생각도 못하고 60대가 되시는김에 심뇌혈관계질환위험이 높아 슬슬 걱정되어 수술비특약만 쏙 가입했는데..

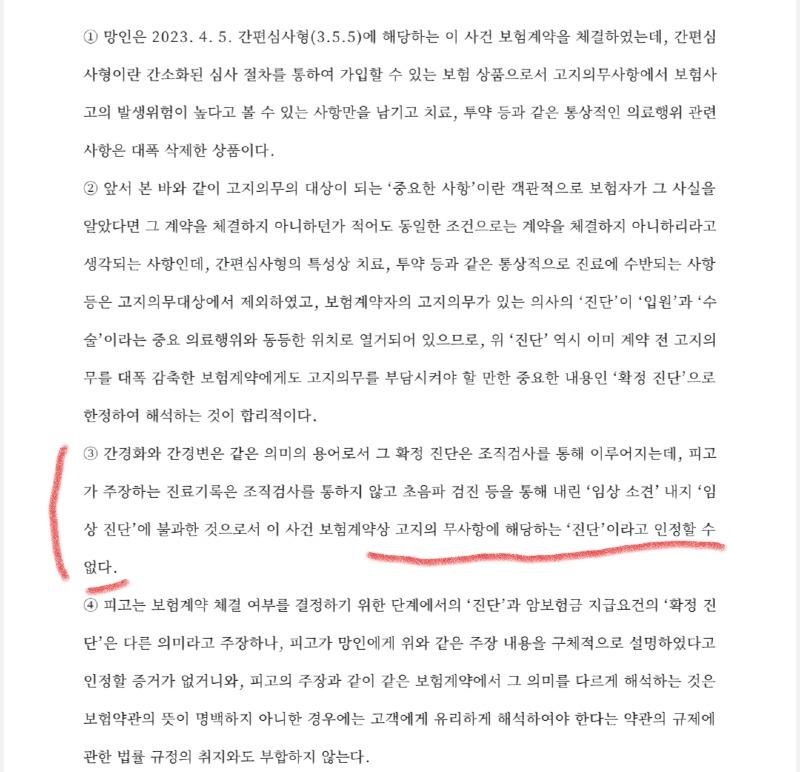

아무튼 결론은 일반보험과 다르게 기왕력있는 환자들이 가입하는 유병자보험에서는 진단의 의미가 더 구체적이어야 해서, 검사수치에 따라 의사가 추정하여 내리는 임상진단이 아닌 조직검사나 질병을 확정진단할수 있는 검사를 통한 확정진단만을 의미한다는게 법원의 판단이거든여! 기왕력을 더 세밀하게 가려서 인수하기 위해서는 보험사에서 투약여부나 치료이력을 자세하게 물어보았어야 하는데 그러지 않고 간략한 사항만 고지받고 가입시킨뒤 나중에 사고조사를 통해 보험금 안주는건 이치에 맞지 않다고!

예를들자면, ct나 내시경검사중 암소견이 보인다고 해서 의사의 임상진단서만 가지고는 보험금 지급하지 않고 조직검사를 통한 확정진단이 있어야만 보험금 지급하듯이 고지의무에서도 진단의 의미를 동일하게 사용해야한다는 얘기에여.

최근 3년내에 비슷한 사례로 보험사로부터 보험금지급 거부당하신 분들은 보험사랑 싸워서 보험금 받아보세유!!

근데 저는 보험관련업이 아니라 건설현장 노가다꾼인데 왜 한해도 거르지않고 보험회사랑 싸우는거죠..@.@??

앗.. 아.......ㅎㄷㄷㄷ

울 엄마는 이미 오래전에 보험 거부여서

싸우고 뭐 할 것도 없이 현금 내고 다닙니다

실비 포함 보험 하나 없으심

아버님 수술은 잘되셨나요.

0/2000자